Budget

Mise à jour le

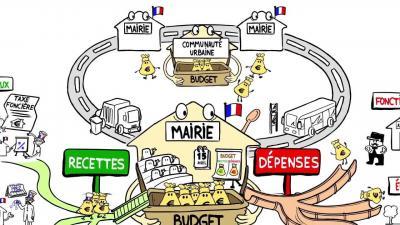

Mais concrètement, quelles sont les dépenses et recettes des collectivités territoriales ?

Les dépenses de fonctionnement correspondent aux frais de gestion courante de la collectivité (charges de personnel, achat de nourriture, services, etc.) alors que les dépenses d’investissement regroupent les coûts de construction et de rénovation de bâtiments, l’achat de biens durables ou de titres de participation, le remboursement des emprunts, etc.

Les recettes sont constituées de tous les impôts locaux, les dotations de l’Etat, les produits des services et des emprunts, etc. L’Etat participe en moyenne à 30% des ressources d’une collectivité, grâce à des dotations et des exonérations.

Un principe du budget d’une collectivité locale correspond à des règles immuables applicables à toutes les collectivités lors de la création de leur budget.

On distingue 5 grands principes :

Principe de l’annualité réel : sauf dans le cadre d’un budget pluriannuel, un budget doit être voté par année civile. Il couvre ainsi la période du 1er janvier au 31 décembre.

* Principe de l’équilibre réel : les dépenses et les recettes doivent être équilibrées de façon globale, mais aussi au sein de chaque section.

* Principe d’unité : le budget constitue un document unique, avec une exception pour des sections nécessitant des budgets annexes.

* Principe d’universalité : une recette ne peut pas être affectée à une dépense particulière, et vice versa.

* Principe de spécialité des dépenses : le service bénéficiaire de chaque dépense doit être ciblé très précisément.

Chaque collectivité doit se soumettre à des règles budgétaires strictes et justifier de ses besoins auprès des contribuables locaux et de l’État. Le budget des collectivités territoriales permet de calculer les dotations gouvernementales, mais aussi leur besoin par endettement.

C’est une étape annuelle cruciale qui permet de faire le point sur les finances des collectivités locales